Wielu kredytobiorców posiadających kredyty hipoteczne oparte o zmienną stopę procentową zastanawia się o ile i do jakiego poziomu może wzrosnąć ich rata kredytu. Odpowiedź nie jest taka prosta bo wszystko zależy m.in. od tego jak dawno brany był kredyt, na jaki okres, ile rat pozostało do spłaty całkowitej itp. Wszystkie te czynniki sprawią, że każde wyliczenia są indywidualne, a każdy kredyt inny, natomiast postaram się zobrazować ogólnie, jaki wpływ mają podwyżki stóp procentowych na raty oraz jak mogą wzrastać jeszcze raty przy kolejnych, zapowiadanych podwyżkach stóp procentowych.

Stopy procentowe w Polsce, ustalane przez Narodowy Bank Polski (NBP), mają bezpośredni wpływ na wysokość WIBOR-u, czyli wskaźnika na którym opiera się oprocentowanie większości kredytów hipotecznych w Polsce (ponad 95% kredytów jest oparta o stopę zmienną). Biorąc pod uwagę, że banki w kredytach hipotecznych przyjmują różne stawki WIBOR (3, 6 lub 12M) oraz że sama jego wartość jest zmienna (ustalana każdego dnia roboczego o godz. 11:00 podczas tzw. fixingu w którym uczestniczą największe banki w Polsce), w zestawieniu pokazane są przykładowe uśrednione stawki WIBOR oraz ich wpływ na ratę kredytu.

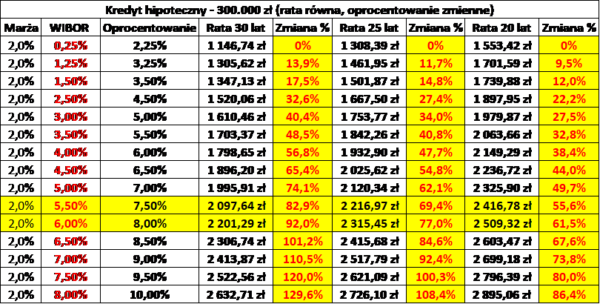

Poniższa tabela nr 1, prezentuje przykład kredytu na kwotę 300.000 zł, z ratą równą, odpowiednio w okresach 30, 25 i 20 letnim.

Jak można zauważyć dla kredytów branych jeszcze w zeszłym roku, przed pierwszą podwyżką stóp procentowych, gdy WIBOR wynosił ok 0,25% dzisiejsze raty mogły wzrosnąć ponad 80% przy 30 letnim okresie kredytowania w stosunku do pierwszej zapłaconej raty (wiersze na żółto pokazują dzisiejsze przybliżone stawki WIBOR).

Tabela 1

Jak kolejne wzrosty stóp procentowych mogą wpływać na raty kredytów?

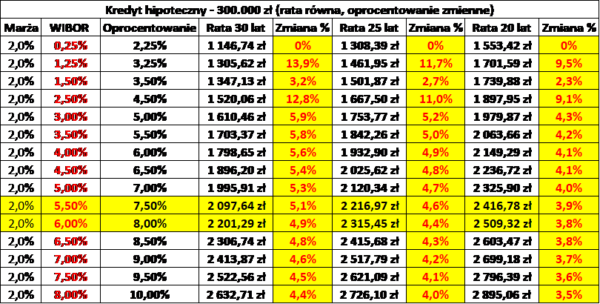

Na to pytanie odpowiada poniższa Tabela nr 2.

Pokazuje ona mianowicie, jak każda kolejna podwyżka stóp procentowych o 0,5% zwiększa wielkość raty w odniesieniu do poprzedniej.

W przykładowym kredycie na kwotę 300.000 zł z ratami równymi, podwyższenie WIBOR-u o 0,5% przy dzisiejszych poziomach stóp procentowych, powoduje wzrost raty od 3,5% do 5,0% w zależności od okresu kredytowania (kolumny „Zmiana %”).

Tabela nr 2

Jak można zauważyć w powyższych zestawieniach, obecne podwyżki stóp procentowych mają bardzo mocny wpływ na wzrost rat kredytu. Najbardziej jest to odczuwalne przy kredytach o najdłuższych okresach kredytowania (30-35 lat) gdzie w skrajnych przypadkach rata mogła już wzrosnąć prawie 2-krotnie (wzrost o ok. 90%).

Powyższe zestawienia, są dla konkretnej kwoty kredytu, natomiast zmiany procentowe, można odnieść proporcjonalnie w ten sam sposób do każdej kwoty kredytu.

Na koniec należy pamiętać, że wzrosty stóp procentowych nie powodują liniowego, comiesięcznego wzrostu oprocentowania kredytu, a są uzależnione od tego na jakiej stawce WIBOR (3, 6, 12M) oparty jest Nasz kredyt. Ma to bezpośredni wpływ na to, z jaką częstotliwością (co ile miesięcy), bank będzie aktualizował nam oprocentowanie kredytu, a co za tym idzie jak często będzie zmieniała się rata.

Jeśli np. bank stosuje WIBOR 6M i ostatnią aktualizację oprocentowania mieliśmy w listopadzie 2021, to kolejna nastąpi dopiero w maju 2022 i tu przeskok na racie może być nawet o 60% ponieważ stawka WIBOR 6M która obowiązywała przez te 6 miesięcy (od listopada do maja) miała wartość ok 1,50% , w maju po aktualizacji wynosić będzie ok. 6,0%